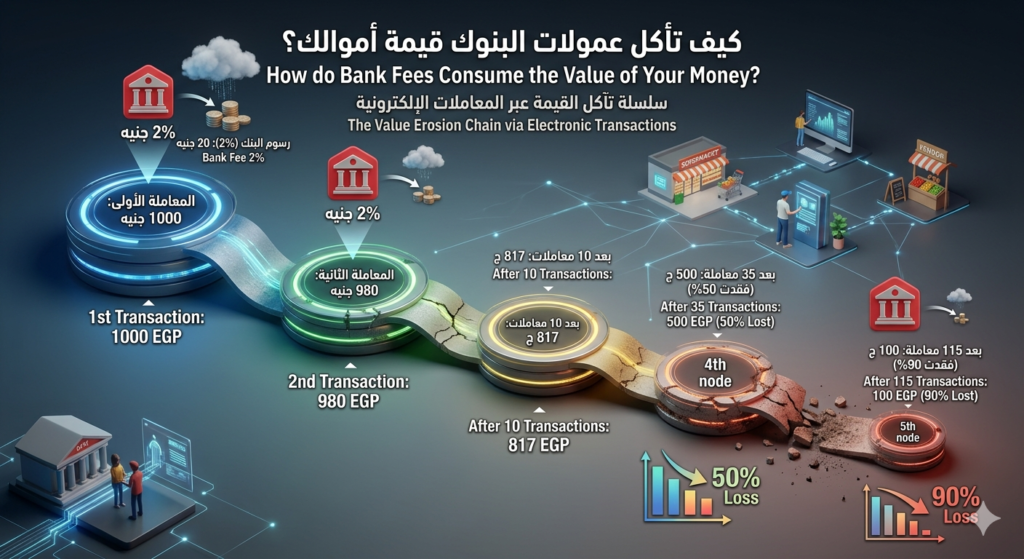

عندما تستخدم “الفيزا” للشراء، أنت لا تدفع ثمن السلعة فقط، بل تبدأ سلسلة من الاستقطاعات الصامتة التي تلتهم قيمة المال مع كل حركة تداول. فالبنك يقتطع متوسط 2% كمصاريف تشغيل في كل مرة تنتقل فيها الأموال من يد إلى يد إلكترونياً.

رحلة تآكل الألف جنيه:

- المعاملة الأولى: تشتري بـ 1000 ج، فيصل للتاجر 980 ج فقط (خصم 20 ج).

- المعاملة الثانية: التاجر يستخدم الـ 980 ج لشراء بضاعة، فيصل للمورد 960.4 ج فقط.

- بعد 10 معاملات: تنخفض القيمة الشرائية للـ 1000 جنيه لتصبح 817 ج تقريباً.

- بعد 35 معاملة: يفقد المبلغ نصف قيمته تماماً، ويتبقى منه 500 ج فقط.

- بعد 115 معاملة: يتبخر 90% من المبلغ، ولا يتبقى من الألف جنيه سوى 100 ج.

لماذا يحدث ذلك؟ (الحسبة الرياضية)

الأمر يعتمد على “الدالة الأسية” للتناقص، حيث يتم ضرب المبلغ في 0.98 مع كل عملية:

V_n = P \times (0.98)^n

- حيث P هو المبلغ الأصلي (1000).

- n هو عدد المعاملات.

الخلاصة: في نظام المدفوعات الرقمية، العمولات الصغيرة “المخفية” قادرة على امتصاص السيولة من السوق وتحويلها تدريجياً إلى أرباح للبنوك وشركات الدفع، مما يقلل من القيمة الفعلية المتداولة للمال بين الأفراد والشركات.